- In Casa

- Fai da te

- Arredamento

- Elettrodomestici

- Giardino

- Attrezzi

- Pareti solai

- Impianti

- Materiali

- Ecosostenibile

- Video

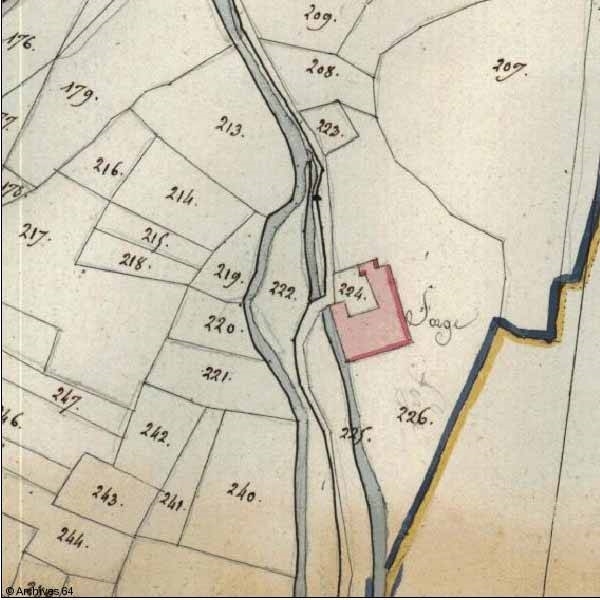

La classe catastale

Definizione normativa della classe catastale

Se l'istituzione del catasto nel '39 ha consentito di accertare l'esistenza di tutte le proprietà immobiliari presenti sul territorio, il succitato decreto è stato in grado di assegnare agli stessi una categoria ed una classe di appartenenza. L’art. 6 del D.P.R. 1142/49 istituisce, infatti, una prima suddivisione in categorie catastali distinte in base all’uso al quale l’immobile è destinato. Ad esse sono assegnate le lettere A, B e C per gli immobili a destinazione ordinaria, D per quelli a destinazione speciale ed E per quelli a destinazione particolare. Ogni categoria è a sua volta suddivisa in classi catastali così come designate dall’art. 7 che così recita: "la classificazione consiste nel suddividere ogni categoria in tante classi quanti sono i gradi notevolmente diversi delle rispettive capacità di reddito, tenuto conto delle condizioni influenti sulla relativa rendita catastale, riferita all’unità di consistenza computata secondo le norme dell’art. 45 e seguenti". Quindi, questa definizione consente la collocazione di tutti gli immobili a destinazione ordinaria in una categoria e una classe definiti. Gli immobili a destinazione speciale, invece, sono suddivisi solo per categorie.

| AGQG Succulente Cactus Pianta da Vaso Fiori Fai da Te Adesivo murale Soggiorno Vivaio Divano Sfondo Adesivo Murale Vinile Poster Rimovibile Prezzo: in offerta su Amazon a: 16,1€ |

Parametri di definizione della classe catastale

L’art. 7 del D.P.R., quindi, è volto a consentire di individuare i parametri in base ai quali una unità immobiliare viene attribuita ad una determinata classe catastale. Essi sono legati alle caratteristiche urbane e ambientali del territorio in cui insiste l’immobile, quindi estrinseche allo stesso, nonché al grado di vetustà, di rifinitura e, in generale, alle caratteristiche costruttive dell’edificio. Anche la consistenza, intesa come somma della superficie immobiliare, decreta l’assegnazione ad una determinata classe. Non ultimo, nell’attribuzione dell'edificio ad una classe catastale, giocano un ruolo cruciale le peculiarità del mercato immobiliare. Può accadere, quindi, che unità locali delle stesse dimensioni e con le stesse caratteristiche costruttive situate in territori differenti vengano attribuite a classi differenti.

L’art. 7 del D.P.R., quindi, è volto a consentire di individuare i parametri in base ai quali una unità immobiliare viene attribuita ad una determinata classe catastale. Essi sono legati alle caratteristiche urbane e ambientali del territorio in cui insiste l’immobile, quindi estrinseche allo stesso, nonché al grado di vetustà, di rifinitura e, in generale, alle caratteristiche costruttive dell’edificio. Anche la consistenza, intesa come somma della superficie immobiliare, decreta l’assegnazione ad una determinata classe. Non ultimo, nell’attribuzione dell'edificio ad una classe catastale, giocano un ruolo cruciale le peculiarità del mercato immobiliare. Può accadere, quindi, che unità locali delle stesse dimensioni e con le stesse caratteristiche costruttive situate in territori differenti vengano attribuite a classi differenti.

| Rotring (S0220721) Righello Triangolare con Scala di Riduzione per Misurazioni, T6 Prezzo: in offerta su Amazon a: 16,88€ |

Implicazioni patrimoniali, reddituali e tributarie.

L’attribuzione di un immobile ad una classe catastale da un lato concorre a quantificarne la consistenza patrimoniale, dall’altro designa la capacità reddituale del contribuente proprietario dell’immobile e, di conseguenza, la misura in cui lo stesso deve concorrere al pagamento delle imposte. In particolare, ad ogni immobile appartenente alle diverse classi è attribuita una rendita catastale da cui si ottiene, attraverso un coefficiente moltiplicatore, il valore catastale che rappresenta la base imponibile per i calcolo delle imposte patrimoniali. Il coefficiente moltiplicatore è pari a 100 volte per tutte le tipologie di abitazione, per i locali ad uso collettivo, per quelli commerciali e artigianali ad esclusione dei negozi; 50 volte per gli uffici e gli immobili a destinazione speciale; 34 volte per negozi e botteghe e gli immobili a destinazione particolare.

L’attribuzione di un immobile ad una classe catastale da un lato concorre a quantificarne la consistenza patrimoniale, dall’altro designa la capacità reddituale del contribuente proprietario dell’immobile e, di conseguenza, la misura in cui lo stesso deve concorrere al pagamento delle imposte. In particolare, ad ogni immobile appartenente alle diverse classi è attribuita una rendita catastale da cui si ottiene, attraverso un coefficiente moltiplicatore, il valore catastale che rappresenta la base imponibile per i calcolo delle imposte patrimoniali. Il coefficiente moltiplicatore è pari a 100 volte per tutte le tipologie di abitazione, per i locali ad uso collettivo, per quelli commerciali e artigianali ad esclusione dei negozi; 50 volte per gli uffici e gli immobili a destinazione speciale; 34 volte per negozi e botteghe e gli immobili a destinazione particolare.

La classe catastale: L'accatastamento immobiliare e l'attribuzione della classe.

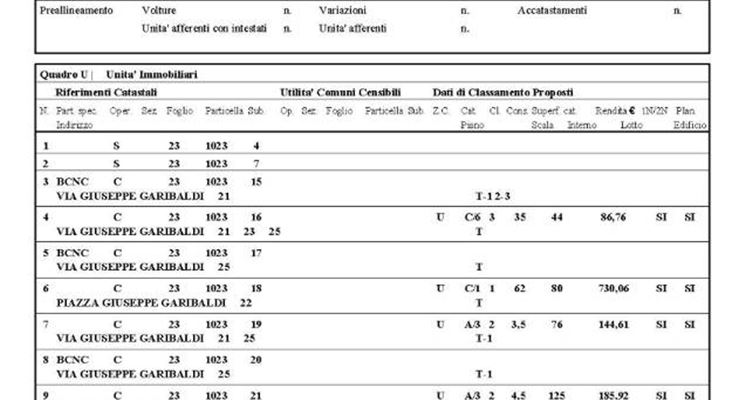

I presupposti per l’attribuzione di un immobile ad una classe catastale risiedono nella denuncia al Catasto da parte del proprietario, da effettuarsi entro il 31 gennaio dell’anno successivo a quello nel quale l’immobile diventa utilizzabile per l’uso a cui è destinato. A seguito della denuncia, l’immobile viene censito attraverso l’attribuzione ad una determinata categoria e, all’interno di essa, ad una classe. I dati dell’accatastamento, nonché quelli della rendita catastale determinata dai tecnici degli uffici e soggetta ad aggiornamenti periodici, vengono comunicati al proprietario che può presentare ricorso entro 60 giorni dalla notifica. Tutti i dati necessari per desumere la classe di appartenenza di un immobile sono desumibili dalla voltura catastale che può essere richiesta agli uffici del Territorio in cui insiste l’immobile anche attraverso una procedura on line.

I presupposti per l’attribuzione di un immobile ad una classe catastale risiedono nella denuncia al Catasto da parte del proprietario, da effettuarsi entro il 31 gennaio dell’anno successivo a quello nel quale l’immobile diventa utilizzabile per l’uso a cui è destinato. A seguito della denuncia, l’immobile viene censito attraverso l’attribuzione ad una determinata categoria e, all’interno di essa, ad una classe. I dati dell’accatastamento, nonché quelli della rendita catastale determinata dai tecnici degli uffici e soggetta ad aggiornamenti periodici, vengono comunicati al proprietario che può presentare ricorso entro 60 giorni dalla notifica. Tutti i dati necessari per desumere la classe di appartenenza di un immobile sono desumibili dalla voltura catastale che può essere richiesta agli uffici del Territorio in cui insiste l’immobile anche attraverso una procedura on line.

Pagine più visitate di questa settimana

L’ufficio del Catasto, ha la funzione di svolgere di pratiche burocratiche relative alle costruzioni tutte. Precedentemente ...

L’ufficio del Catasto, ha la funzione di svolgere di pratiche burocratiche relative alle costruzioni tutte. Precedentemente ... Un antecedente nella storia dell'usucapione è l'antico usus, un istituto del diritto romano che era già disciplinato dalle XI ...

Un antecedente nella storia dell'usucapione è l'antico usus, un istituto del diritto romano che era già disciplinato dalle XI ... Secondo l'articolo 1803 del Codice Civile il comodato "è il contratto con il quale una parte consegna all'altra una cosa mobi ...

Secondo l'articolo 1803 del Codice Civile il comodato "è il contratto con il quale una parte consegna all'altra una cosa mobi ... La domanda su cos'è il catasto viene posta spesso, soprattutto in riferimento alla discussione che ormai da anni caratterizza ...

La domanda su cos'è il catasto viene posta spesso, soprattutto in riferimento alla discussione che ormai da anni caratterizza ... Conoscere il regolamento edilizio è molto importante perché da esso dipende la realizzazione di un’abitazione, utilizzare un ...

Conoscere il regolamento edilizio è molto importante perché da esso dipende la realizzazione di un’abitazione, utilizzare un ...-

Tecniche di fai da te

Senza ombra di dubbio, il fai da te è un hobby che richiede, in primo luogo, una grande passione ed ...

-

Materiali in Edilizia

In molte occasioni sentiamo parlare di materiali in edilizia e anche di edilizia fai da te: talvolta...

-

Arredare la casa

Arredare una casa è senz’altro una delle attività più difficili e complicate anche per tutti coloro ...

COMMENTI SULL' ARTICOLO